Podstawa wymiaru składek na ubezpieczenia społeczne i zdrowotne w Polsce to kluczowy element systemu ubezpieczeń. Jej ustalenie zależy od wielu czynników, takich jak forma zatrudnienia czy wysokość wynagrodzenia. Dla pracowników podstawą jest przychód z umowy o pracę, dla zleceniobiorców - zadeklarowana kwota (nie mniejsza niż płaca minimalna), a dla przedsiębiorców - kwota zależna od formy opodatkowania. Warto pamiętać, że istnieją limity rocznej podstawy wymiaru składek.

Najważniejsze informacje:- Podstawa wymiaru składek różni się w zależności od formy zatrudnienia

- Dla pracowników uwzględnia się wynagrodzenie zasadnicze, nadgodziny i dodatki

- Zleceniobiorcy deklarują kwotę nie mniejszą niż płaca minimalna

- Przedsiębiorcy mają różne zasady w zależności od formy opodatkowania

- Istnieje roczny limit podstawy wymiaru składek (30-krotność prognozowanego średniego wynagrodzenia)

- Osoby na urlopie wychowawczym mają specjalne zasady ustalania podstawy

Czym jest podstawa wymiaru składek na ubezpieczenia

Podstawa wymiaru składek to kwota, od której naliczane są składki na ubezpieczenia społeczne i zdrowotne. Stanowi ona kluczowy element w systemie ubezpieczeń, determinując wysokość opłacanych składek. Jej prawidłowe ustalenie ma istotne znaczenie zarówno dla pracowników, jak i pracodawców.

Określenie podstawy wymiaru zależy od wielu czynników, takich jak forma zatrudnienia, rodzaj umowy czy wysokość wynagrodzenia. Zasady jej obliczania różnią się w zależności od statusu ubezpieczonego, co sprawia, że temat ten jest dość złożony i wymaga szczegółowego omówienia.

- Przychód z tytułu zatrudnienia

- Zadeklarowana kwota (dla umów cywilnoprawnych)

- Dochód z działalności gospodarczej

- Minimalne wynagrodzenie (w niektórych przypadkach)

- Prognozowane przeciętne wynagrodzenie miesięczne

Jak wyliczana jest podstawa dla pracowników etatowych

Dla pracowników zatrudnionych na umowę o pracę, podstawa wymiaru składek jest ściśle powiązana z ich wynagrodzeniem. Obejmuje ona nie tylko pensję zasadniczą, ale również szereg dodatkowych składników. Warto zaznaczyć, że nie wszystkie elementy wynagrodzenia są wliczane do tej podstawy.

| Wliczane do podstawy | Niewliczane do podstawy |

|---|---|

| Wynagrodzenie zasadnicze | Nagrody jubileuszowe |

| Premie i dodatki | Odprawy emerytalne i rentowe |

| Wynagrodzenie za nadgodziny | Ekwiwalent za niewykorzystany urlop |

| Wynagrodzenie za czas choroby (do 33 dni) | Świadczenia z ZFŚS |

Warto pamiętać, że podstawa wymiaru dla pracowników etatowych podlega corocznej waloryzacji. Zmiany te mają wpływ na wysokość odprowadzanych składek i świadczeń.

Pracodawcy muszą być szczególnie uważni przy naliczaniu składek, gdyż błędy mogą prowadzić do niedopłat lub nadpłat, co może skutkować konsekwencjami finansowymi.

Składniki wynagrodzenia wliczane do podstawy

Do podstawy wymiaru składek wlicza się przede wszystkim wynagrodzenie zasadnicze, które stanowi główny element pensji pracownika. Oprócz tego uwzględnia się również wszelkie dodatki, takie jak premie regulaminowe, dodatki funkcyjne czy wynagrodzenie za pracę w godzinach nadliczbowych.

Ważnym elementem są także świadczenia w naturze, które podlegają wycenie i włączeniu do podstawy naliczania składek. Dotyczy to na przykład wartości posiłków zapewnianych przez pracodawcę czy użytkowania samochodu służbowego do celów prywatnych.

Podstawa wymiaru dla umów cywilnoprawnych

Obliczanie podstawy dla umów cywilnoprawnych różni się od zasad stosowanych przy umowach o pracę. W przypadku umów zlecenia, podstawą wymiaru składek jest zadeklarowana kwota, która nie może być niższa niż minimalne wynagrodzenie.

Dla umów o dzieło sytuacja jest nieco inna, ponieważ co do zasady nie podlegają one obowiązkowym ubezpieczeniom społecznym. Jednakże, jeśli umowa o dzieło jest zawarta z własnym pracodawcą, podstawa naliczania składek będzie taka sama jak przy umowie o pracę.

Warto zaznaczyć, że od czego zależy podstawa w przypadku umów cywilnoprawnych, może być przedmiotem ustaleń między zleceniodawcą a zleceniobiorcą, jednak zawsze musi spełniać wymogi minimalne określone przez przepisy.

- Minimalna podstawa to kwota minimalnego wynagrodzenia

- Możliwość dobrowolnego ubezpieczenia chorobowego

- Składki odprowadzane są od faktycznie osiągniętego przychodu

- Możliwość zbiegu tytułów do ubezpieczeń

- Obowiązek corocznej weryfikacji podstawy wymiaru

- Konieczność zgłoszenia do ubezpieczeń w ciągu 7 dni od rozpoczęcia pracy

Minimalne progi dla zleceniobiorców

Dla zleceniobiorców ustalone są minimalne progi podstawy wymiaru składek. Mają one na celu zapewnienie odpowiedniej ochrony ubezpieczeniowej osobom wykonującym pracę na podstawie umów cywilnoprawnych.

Progi te są regularnie aktualizowane i powiązane z wysokością minimalnego wynagrodzenia za pracę. Zasady naliczania podstawy uwzględniają również sytuacje, gdy zleceniobiorca ma więcej niż jeden tytuł do ubezpieczeń.

| Rok | Minimalna podstawa wymiaru |

|---|---|

| 2024 | 4242 zł |

| 2023 | 3490 zł |

| 2022 | 3010 zł |

Zasady dla przedsiębiorców

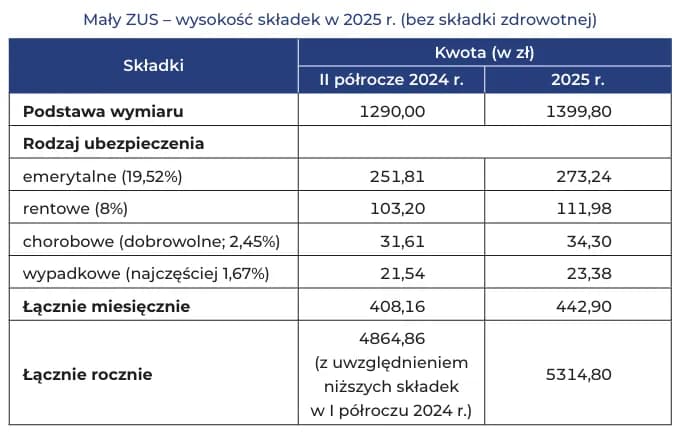

Przedsiębiorcy mają szczególne zasady obliczania podstawy wymiaru składek. W ich przypadku, podstawa naliczania zależy przede wszystkim od formy opodatkowania działalności gospodarczej.Dla nowych przedsiębiorców istnieje możliwość skorzystania z preferencyjnych zasad, tzw. "małego ZUS-u", gdzie podstawa wymiaru jest znacznie niższa. Ta opcja jest dostępna przez pierwsze 24 miesiące prowadzenia działalności.

Warto zaznaczyć, że przedsiębiorcy mają również możliwość dobrowolnego podwyższenia podstawy wymiaru składek. Jest to korzystne z punktu widzenia przyszłych świadczeń, takich jak emerytura czy renta.

Różnice w podstawie według form opodatkowania

Przedsiębiorcy rozliczający się na zasadach ogólnych (skala podatkowa) obliczają podstawę od rzeczywistego dochodu z poprzedniego miesiąca. Minimalna podstawa nie może być jednak niższa niż 60% prognozowanego przeciętnego wynagrodzenia.

Dla osób rozliczających się podatkiem liniowym zasady są podobne, jednak minimalna podstawa wymiaru jest wyższa i wynosi 180% prognozowanego przeciętnego wynagrodzenia.

Przedsiębiorcy na ryczałcie ewidencjonowanym mają stałą podstawę wymiaru składek, która nie zależy od faktycznie osiągniętego przychodu. Jest ona ustalana jako procent przeciętnego wynagrodzenia.

W przypadku karty podatkowej, podstawa naliczania składek jest równa kwocie minimalnego wynagrodzenia obowiązującego w danym roku.

Podsumowując, od czego zależy podstawa dla przedsiębiorców, to głównie forma opodatkowania i wysokość osiąganych dochodów lub przychodów. Każda z form ma swoje specyficzne zasady, które wpływają na ostateczną wysokość odprowadzanych składek.

Limity i ograniczenia w podstawie wymiaru

Istotnym elementem systemu ubezpieczeń społecznych są limity podstawy wymiaru składek. Najważniejszym z nich jest roczny limit podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, który wynosi 30-krotność prognozowanego przeciętnego wynagrodzenia miesięcznego.

Po przekroczeniu tego limitu, składki na ubezpieczenia emerytalne i rentowe nie są już naliczane. Warto jednak pamiętać, że limit ten nie dotyczy składek na ubezpieczenie zdrowotne, które są odprowadzane bez względu na wysokość zarobków.

Istnieją również miesięczne ograniczenia podstawy wymiaru dla niektórych grup ubezpieczonych, takich jak osoby przebywające na urlopach wychowawczych czy pobierające zasiłek macierzyński. Dla tych osób podstawa naliczania składek jest ustalana na specjalnych zasadach.

Szczególne przypadki naliczania podstawy

Dla osób przebywających na urlopach wychowawczych, podstawa wymiaru składek jest równa kwocie 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Jest to rozwiązanie, które ma na celu zabezpieczenie interesów osób czasowo nieaktywnych zawodowo.

W przypadku osób pobierających zasiłek macierzyński, podstawę naliczania stanowi kwota tego zasiłku. Dzięki temu okres opieki nad dzieckiem jest traktowany na równi z okresem aktywności zawodowej.

Osoby niepełnosprawne pracujące w zakładach pracy chronionej mają specjalne zasady ustalania podstawy wymiaru. W ich przypadku uwzględnia się dodatkowe czynniki, takie jak stopień niepełnosprawności.

Pracownicy oddelegowani do pracy za granicę również podlegają szczególnym regulacjom. Ich podstawa wymiaru składek jest ustalana na podstawie wynagrodzenia, jakie otrzymywaliby, pracując w kraju na podobnym stanowisku.

Kluczowe aspekty ustalania podstawy wymiaru składek ubezpieczeniowych

Zrozumienie zasad obliczania podstawy wymiaru składek jest niezbędne dla każdego uczestnika systemu ubezpieczeń społecznych. Niezależnie od formy zatrudnienia czy prowadzenia działalności, prawidłowe ustalenie tej podstawy ma istotny wpływ na wysokość odprowadzanych składek oraz przyszłych świadczeń.

Warto pamiętać, że podstawa wymiaru różni się znacząco w zależności od statusu ubezpieczonego. Dla pracowników etatowych opiera się głównie na wynagrodzeniu, dla zleceniobiorców na zadeklarowanej kwocie, a dla przedsiębiorców zależy od formy opodatkowania. Znajomość tych różnic pozwala na lepsze planowanie finansowe i optymalizację kosztów.

Nie należy zapominać o limitach i szczególnych przypadkach naliczania podstawy. Roczny limit 30-krotności przeciętnego wynagrodzenia czy specjalne zasady dla osób na urlopach wychowawczych to kluczowe elementy systemu. Świadomość tych regulacji pomaga w pełni wykorzystać możliwości, jakie daje system ubezpieczeń społecznych, jednocześnie unikając potencjalnych błędów i niedopłat.